実子とみなされる養子の範囲と法定相続分【新潟相続専門税理士ブログ】

Question

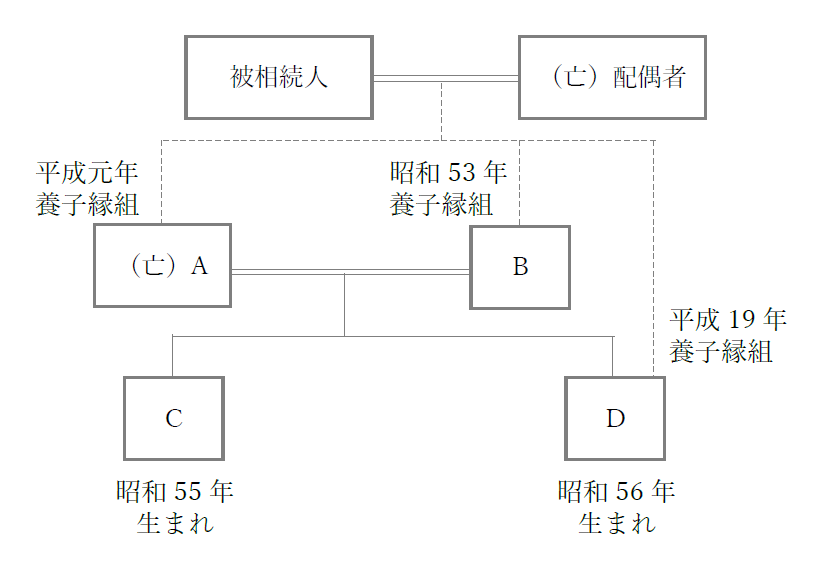

次の場合の被相続人の相続について,相続税法上の相続人の数及び法定相続分の割合について教えてください。

Answer

A・B及びDは被相続人と養子縁組していることから、相続人はA・B及びDとなりますが、Aは既に亡くなっています。

相続人となるはずの人がすでに死亡している場合は、その人の子が代わりに相続人になることができ、これを代襲相続といい、新たに相続人となった人を代襲相続人といいます。

今回のケースではAが既に亡くなっていますので、Aの子であるCとDが代襲相続人となるかがポイントとなります。

養子の子が代襲相続人となるかは、子の生まれた時期が養子縁組の前であるか後であるかにより異なります。

養子縁組の日より前に生まれた養子の子(いわゆる連れ子)は、養親(被相続人)との間に血族関係は発生せず、養親の直系卑属ではないため、代襲相続人にはなりません。

一方、養子縁組の日以降に生まれた養子の子は、養親との間に血族関係が生じ、養親の直系卑属となるため、代襲相続人となります。

今回の事例ではCとDは、Bの養子縁組後に生まれており、Bを通じて被相続人の直系卑属に該当しますので、Aの代襲相続人となります。

以上のことから、相続人の数は、B・C及びDの3人となり、それぞれの相続分は次のとおりとなります。

Bの法定相続分:1/3

本来の相続人はA・B及びDの3人であるため、それぞれの法定相続分は1/3となります。

Cの法定相続分:1/6

Aの法定相続分1/3をC及びDの2名で代襲相続するため、3/1×1/2で1/6となります。

Dの法定相続分:1/2

養子としての法定相続分1/3とAの代襲相続人としての法定相続分1/6の合計1/2となります。

【新潟で相続(相続対策・相続手続き・相続税申告)について相談するなら税理士法人フォーカスクライド(新潟オフィス)までご連絡ください。】

SHARE

シェアする

[addtoany] シェアする